Dans le cadre de leur stratégie de croissance, les entreprises sont souvent à la recherche de nouvelles méthodes de financement de leur coeur de métier. Elles optent pour des sources de financement alternatives, des solutions hors-bilan ou encore pour une amélioration de leur trésorerie par injection de cash. Les financements structurés peuvent fréquemment répondre à leurs besoins. Mais comment et pourquoi ? Découvrez-le dans cet article. Voici les réponses aux 5 questions les plus fréquemment posées à son sujet.

Sommaire

Qu'entend-on par financement structuré ?

Le financement structuré est une solution qui aide l’entreprise à financer des actifs spécifiques et/ou des projets. Il peut prendre la forme d’une combinaison de plusieurs apporteurs de fonds et preneurs de risques, tels que fonds propres, prêts subordonnés ou mezzanine, prêts ordinaires, couvertures de taux et assurances de risques. A chaque source correspond un profil de risque, ce qui a des implications en termes de types de partenaires et de pricing.

Elle propose deux modèles : l’un basé sur un prêt, l’autre sur un leasing.

Le financement structuré via un prêt bancaire est le plus souvent mis en œuvre dans le cadre de grands projets à long terme, d’acquisitions ou d' actifs immatériels.

Dans ce cas, des actifs matériels, des comptes en banque et des flux de trésorerie sont souvent exigés comme garantie. Le financement peut être inférieur à 100 %.

Via un contrat de leasing, il porte la plupart du temps sur le financement d’équipements professionnels, sans aucune exigence de garantie supplémentaire . Il s’agit en principe d’un financement à 100%, sur le long terme et à taux d’intérêt fixe. Une valeur résiduelle peut, le cas échéant, être prise par le bailleur lui faisant porter ainsi un risque de récupération.

Nous allons ici nous concentrer sur la deuxième forme de financement structuré.

Quel type d’entreprise opte pour le financement structuré ?

Il existe trois types d’entreprise intéressées :

Les entreprises dont le cœur de métier est intensif en capital sont perpétuellement en demande de solutions de financement. Nous pensons ici aux entreprises actives dans le domaine de l’énergie (panneaux solaires, éoliennes, etc.) , aux entreprises de production, du secteur télécom, aux entreprises logistiques qui optimisent en permanence leurs process ou encore à celles qui positionnent leurs produits comme des services (« as a service ») et qui ont besoin d’actifs physiques pour les délivrer (leurs actifs génèrent des revenus). Les enjeux de financement retiendront l’attention de la direction générale.

Les entreprises dans des secteurs qui doivent innover. Prenons le cas du secteur du retail. L’innovation y est fortement liée à l’amélioration de l’expérience client ou à l’optimisation de leurs ressources (la gestion de l’énergie par exemple). Ces entreprises vont être amenées à rapidement investir dans la signalétique digitale, les solutions mobiles, l’éclairage intelligent, des systèmes de contrôle à distance, etc. Ces contraintes opérationnelles, ces évolutions perpétuelles militent pour laisser la propriété des actifs à un tiers et se concentrer plutôt sur leurs usages.

Et finalement les entreprises à forte croissance. Bien que les liquidités soient aujourd’hui nombreuses sur le marché, et par conséquence les banques plus enclines à prêter, chaque entreprise a une limite de crédit ou d’encours. Une seule banque ne pourra et ne voudra jamais couvrir toutes les demandes d’investissement (son exposition au risque serait trop importante). La solution de financement structuré proposée par une entreprise de leasing indépendante peut présenter une alternative attractive pour la direction générale (diversification des sources de financement, accès à de nouveaux partenaires bancaires sans devoir leur octroyer du « side business », flexibilité et pilotage de l’offre).

Ces 3 domaines d’application sont bien évidemment fort liés.

Quelle est l’importance des financements structurés en belgique?

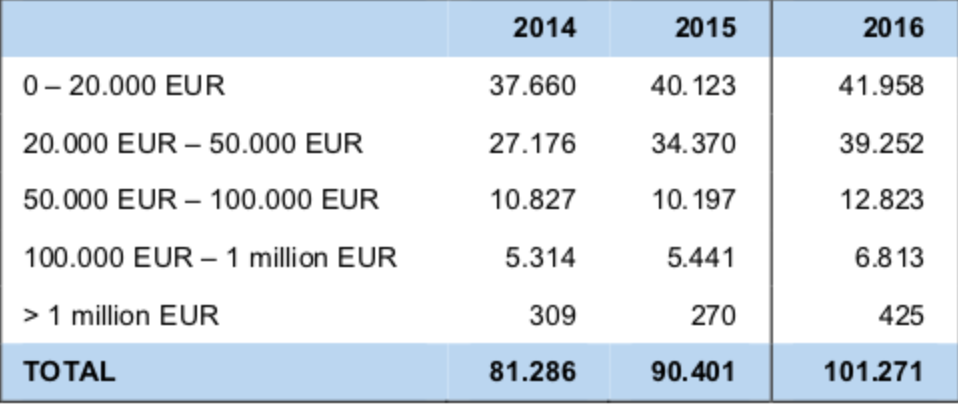

Nous ne disposons malheureusement pas de chiffres du marché concernant les financements structurés. Le marché du leasing mobilier a atteint 5,1 milliard d’euros en 2016, soit une hausse de 22.3%. Le leasing mobilier pour les machines industrielles et équipements divers a connu une forte croissance et est passé entre 2010 et 2016 d’1,159 milliard d’euros en 2010 à 1,547 milliard d’euros en 2016 et ce avec une accélération de la croissance l’an dernier (+16,9%).

Une analyse des chiffres sur base de la valeur des contrats révèle que la croissance entre 2015 et 2016 s’est opérée à tous niveaux. Nous notons une croissance remarquable pour les contrats dont la valeur est élevée : une croissance de 25% entre 2015 (5.441 contrats) et 2016 (6.813 contrats) pour les contrats entre 100k euros et 1 million d’euros, et une croissance de plus de 50% pour les contrats supérieurs à 1 million d’euros.

Ces chiffres révèlent que le leasing a la cote pour financer ses investissements.

Quels avantages offrent les financements structurés ?

On parle ici d’avantages tant financiers qu’opérationnels ; les mérites de la location traditionnelle (outsourcing de la gestion, allocation des fonds propres sur des actifs cœur etc.) restent valables. Les sociétés et organisations qui optent pour une solution de financement structuré sur base d’un leasing s’exonèrent d’une immobilisation de cash à la mise en place / réalisation du projet profitant d’un étalement de la charge sur la durée de la location. La solution locative offre par ailleurs au client la possibilité de faire correspondre les échéances locatives avec la montée en charge du projet, la saisonnalité de l’activité, les revenus générés par les actifs, etc.

Enfin, comme évoqué précédemment, elles obtiennent aussi un accès à des sources alternatives de financement en plus de leurs lignes de crédit existantes.

Les financements structurés aident à couvrir les variations de taux d’intérêts, répartir les risques de crédit et diversifier les sources de fonds.

D’un point de vue opérationnel, les sociétés qui optent pour une solution de financement structuré basée sur un leasing peuvent totalement externaliser la gestion de leurs actifs et l’enregistrement de leurs factures. En outre, tous les coûts liés au hardware, software et aux services (coûts d’assurance, installation et maintenance) sont regroupés dans un seul contrat, ce qui présente des avantages de gestion et accroît la visibilité sur le pilotage des coûts.

Faut-il passer par une banque ou société de leasing?

En tant qu’entreprise, quand opter pour une solution de financement structuré proposée par une banque ou par une organisation indépendante de leasing ?

Ce n’est pas une question de choix exclusif. En optant pour un financement spécifique de leurs actifs, les entreprises peuvent segmenter leurs sources de financement. Cela permet aux entreprises ou organisations de faire appel aux banques pour leurs fonds de roulement, acquisitions, tva, goodwill, factoring, etc., tout en faisant appel au leasing pour leurs actifs matériels.

Le leasing offre des possibilités de sale and lease-back et aussi plus de liberté pour tout ce qui concerne les garanties et l’autonomie.

Le banquier qui dispose d’un gage sur fonds de commerce comme garantie aura tôt ou tard un impact sur la gestion. Dans le cas de prêts bancaires, des clauses de « covenants » figurent dans les contrats et doivent être respectées, alors que les contrats de leasing incluent rarement de telles clauses. Imaginons que la situation financière d’une entreprise évolue mal. Il y a alors un risque que la banque exige le remboursement anticipé du prêt. Ce qui aboutit généralement à l’arrêt d’autres investissements, à la revente rapide et à prix bradé des actifs, etc.

Une société de leasing n’influencera quant à elle que très peu les décisions-clés à prendre par l’entreprise. En outre, une solution de leasing conviendra bien pour des actifs tangibles de cœur de métier et innovants, des actifs qui requièrent une gestion de flotte active, en fonction de leur cycle de vie technologique et économique, et une connaissance des marchés d’ occasion, domaines dans lesquels les banques sont moins à l’aise.

Souhaitez-vous nous rencontrer afin d'échanger sur le financement structuré? Contactez-nous!

Autres lectures sur les solutions de financement: